au PAYプリペイドカード(旧:au WALLETプリペイドカード) レビュー(52)

スポンサード リンク

評価が高く役立つレビュー

評価点数  (4) コメント数 (0)

(4) コメント数 (0)

(4) コメント数 (0)

auにMNPして得たキャッシュバックを使い切ろうと考えました。

というのも、au walletは購入時に足りない金額を現金等で補完できないので、

普通の買い物では残額0円にできません。

例えば、残額30円で100円の商品は変えません。

...

というのも、au walletは購入時に足りない金額を現金等で補完できないので、

普通の買い物では残額0円にできません。

例えば、残額30円で100円の商品は変えません。

...

評価が低く役立つレビュー

評価点数  (2) コメント数 (0)

(2) コメント数 (0)

(2) コメント数 (0)

他の方も書いていますけれどチャージできるクレジットカードが限定されています。

携帯電話の料金の支払いをカード払いに変えたのですがチャージ非対応のカードでした。

決済時にサイン求められることを多く元々使用頻度は低かったのですがオー...

携帯電話の料金の支払いをカード払いに変えたのですがチャージ非対応のカードでした。

決済時にサイン求められることを多く元々使用頻度は低かったのですがオー...

評価点数 (4)

コメント数 (0)

(4)

コメント数 (0)

評価点数 (4)

コメント数 (0)

(4)

コメント数 (0)

auウォレットの頃から使い始めた当カード、このまま当面は現状維持なのか、それとも尻すぼみ(先々はサービス終了)になっていくのか、はたまた進化を遂げるのか気になっていましたが、進化の道を行くようで、今春リニューアル予定、との報がありました。

物理的に磁気のみ方式からICチップ搭載かつ非接触仕様へということで、一気に他のカードに追いつくような形になるそうですが、発行は有料とのことで、このあたりも、すでに他のプリペイドカードでもそういった方式はあるようですし、プリカに限らずカード全体、今後の標準的な方向になっていくようにも思います。

カード型Suicaなども原則廃止したいのかいまだ発行が滞っているようですし、実際、スマホのフェリカ・NFC機能で払い始めると物理カードを取り出す機会は減って、物理カードしか対応していない店などに限られてきます。

個人的には、当カードの発行が有料化され自動更新での発行もなくなって、現在以上にauペイ内のオプション的な位置付けになるのであれば、カードの断捨離もしたいですしある意味ちょうど良い機会、物理カードのみの店では還元率が若干下がるとしても他のカードを使って、とりあえず当カードの発行はなるべく見送る方向で考えようと思います。

運営側としても、もし使われずに死蔵されているカードが多々あるとすれば、それらを延々自動更新で発行を続けるのも負担(今後ハイスペックなカードになればなおさら)でしょうし、「選択と集中」にもなると推察します。

私の場合は当カードは物理カードのみの店ではほぼメインで使ってはいますが、まあ他の死蔵に近いカードもあるし、そちらを活用しようか、という程度で、状況によっては発行申請するかもしれません。

現在使っている当カード個体もまだ2年ほど期限がありますし、その間、店舗での対応状況が広がっていかないかも併せて、推移を注視していきたいと思います。

またカードリニューアルと並行して、auペイ内でバーチャルカードも発行できるようになるとのこと、ちょうど先日来、最近進化しつつあるらしきJALとANAの航空系2社ペイを調べていてひとまずANAペイを使い始め、レビューを投稿しようと思っていたところでしたが、auペイ全体としてそれら航空系(特にバーチャルのほか物理プリカが発行できるJALのほう)や、メルカードを発行した状態でのメルペイ全体(コード決済だけでなく、バーチャルカードやiD含む)に近い形になっていくように感じます。

それで気になっているのは、詳細は今後発表されていくようで今回のお知らせには記載がないようでしたが、スマホでのフェリカ・NFC決済機能が入るかどうかです。

おそらくはそれら搭載されるのではないかと期待していますが、それなしで物理カードも非発行だと実店舗ではコード決済のみになりますので、感覚としてはリニューアルの魅力3割減くらいな印象でしょうか…。

auペイは他のペイと比べた際、月の利用履歴がダウンロード(csvで)できるというのが、地味かもしれませんがけっこう重要なメリットと感じているため、ぜひフェリカ・NFCも盛り込んで、全方位的に他ペイに優るものにしていただきたいところです。

物理的に磁気のみ方式からICチップ搭載かつ非接触仕様へということで、一気に他のカードに追いつくような形になるそうですが、発行は有料とのことで、このあたりも、すでに他のプリペイドカードでもそういった方式はあるようですし、プリカに限らずカード全体、今後の標準的な方向になっていくようにも思います。

カード型Suicaなども原則廃止したいのかいまだ発行が滞っているようですし、実際、スマホのフェリカ・NFC機能で払い始めると物理カードを取り出す機会は減って、物理カードしか対応していない店などに限られてきます。

個人的には、当カードの発行が有料化され自動更新での発行もなくなって、現在以上にauペイ内のオプション的な位置付けになるのであれば、カードの断捨離もしたいですしある意味ちょうど良い機会、物理カードのみの店では還元率が若干下がるとしても他のカードを使って、とりあえず当カードの発行はなるべく見送る方向で考えようと思います。

運営側としても、もし使われずに死蔵されているカードが多々あるとすれば、それらを延々自動更新で発行を続けるのも負担(今後ハイスペックなカードになればなおさら)でしょうし、「選択と集中」にもなると推察します。

私の場合は当カードは物理カードのみの店ではほぼメインで使ってはいますが、まあ他の死蔵に近いカードもあるし、そちらを活用しようか、という程度で、状況によっては発行申請するかもしれません。

現在使っている当カード個体もまだ2年ほど期限がありますし、その間、店舗での対応状況が広がっていかないかも併せて、推移を注視していきたいと思います。

またカードリニューアルと並行して、auペイ内でバーチャルカードも発行できるようになるとのこと、ちょうど先日来、最近進化しつつあるらしきJALとANAの航空系2社ペイを調べていてひとまずANAペイを使い始め、レビューを投稿しようと思っていたところでしたが、auペイ全体としてそれら航空系(特にバーチャルのほか物理プリカが発行できるJALのほう)や、メルカードを発行した状態でのメルペイ全体(コード決済だけでなく、バーチャルカードやiD含む)に近い形になっていくように感じます。

それで気になっているのは、詳細は今後発表されていくようで今回のお知らせには記載がないようでしたが、スマホでのフェリカ・NFC決済機能が入るかどうかです。

おそらくはそれら搭載されるのではないかと期待していますが、それなしで物理カードも非発行だと実店舗ではコード決済のみになりますので、感覚としてはリニューアルの魅力3割減くらいな印象でしょうか…。

auペイは他のペイと比べた際、月の利用履歴がダウンロード(csvで)できるというのが、地味かもしれませんがけっこう重要なメリットと感じているため、ぜひフェリカ・NFCも盛り込んで、全方位的に他ペイに優るものにしていただきたいところです。

評価点数  (5)

コメント数 (0)

(5)

コメント数 (0)

(5)

コメント数 (0)

クレファンの皆様

こん○○はです。

クレファンにも(内容変更)情報提供しましたが・・・・・

Apple Pay nanacoでApple Payチャージにてポイントが付いてなんと3重取りが可能です。

(2022/04/21現在)

1・AU PAY残高にクレジットチャージする。

チャージ時にクレジットカードのポイントが付きます。

付かないカードも有るので、要注意

ちなみに下記2個は確実にポイント付いてます。

・セゾンは可(ポイント付加)

・三井住友(M)可(ポイント付加)

2・AU PAY残高にてApple Pay nanacoにApple Pay経由でチャージする。

ポンタポイントが0.5%付きます。

3・Apple Pay nanacoで支払う

nanacoのポイントが0.5%付きます。

こんな感じでせこい話ですがポイント3重取りです。

但し、すぐに閉鎖かも知れませんが・・・・・・

尚、私はAUユーザーなので、AU PAYはすんなり使えますが、AUユーザーではなくてもAU PAYは使えると聞いた事が有るのでAUユーザーでなくても3重取りできる?

(実際は不明です・・・)

こん○○はです。

クレファンにも(内容変更)情報提供しましたが・・・・・

Apple Pay nanacoでApple Payチャージにてポイントが付いてなんと3重取りが可能です。

(2022/04/21現在)

1・AU PAY残高にクレジットチャージする。

チャージ時にクレジットカードのポイントが付きます。

付かないカードも有るので、要注意

ちなみに下記2個は確実にポイント付いてます。

・セゾンは可(ポイント付加)

・三井住友(M)可(ポイント付加)

2・AU PAY残高にてApple Pay nanacoにApple Pay経由でチャージする。

ポンタポイントが0.5%付きます。

3・Apple Pay nanacoで支払う

nanacoのポイントが0.5%付きます。

こんな感じでせこい話ですがポイント3重取りです。

但し、すぐに閉鎖かも知れませんが・・・・・・

尚、私はAUユーザーなので、AU PAYはすんなり使えますが、AUユーザーではなくてもAU PAYは使えると聞いた事が有るのでAUユーザーでなくても3重取りできる?

(実際は不明です・・・)

評価点数 (5)

コメント数 (0)

(5)

コメント数 (0)

クレファンの皆様

こん○○はです。ちょうど1年前にもレビューした内容の続きみたいで申し訳ございません。

チャージがアメックスも可になったので、還元率がさらに上がりました。

クレファンには記載されておりませんが、セゾンアメックス(ランクは何でも)でチャージするときちんとポイントが付きます。

セゾンマイルクラブ+セゾンクラッセの状態でチャージして1.75%+au PAYプリペイドカード使用で(0.5%)合計 2.25%と結構な高還元です。

前回も書きましたが、アップルペイにも登録出来ますし、プリペイドなので不正利用にも安心で街中やネットで使ってます。

そうそう、国税はまだ試してませんが、住民税+固定資産税 ETCはこのカードで払えました。

(私の地区はクレジットで払えます)

合計2.25%なので手数料(0.7%?)払ってもかなりのおつりが来ます。

チャージするのがめんどくさいですが、スマホ残高もチャージも出来るので良いかと思います。

最後にこのカードで国税払った実績有りましたらお教え頂ければ幸です。

まとまりがないレビューですが、その旨お許し下さいませ。

こん○○はです。ちょうど1年前にもレビューした内容の続きみたいで申し訳ございません。

チャージがアメックスも可になったので、還元率がさらに上がりました。

クレファンには記載されておりませんが、セゾンアメックス(ランクは何でも)でチャージするときちんとポイントが付きます。

セゾンマイルクラブ+セゾンクラッセの状態でチャージして1.75%+au PAYプリペイドカード使用で(0.5%)合計 2.25%と結構な高還元です。

前回も書きましたが、アップルペイにも登録出来ますし、プリペイドなので不正利用にも安心で街中やネットで使ってます。

そうそう、国税はまだ試してませんが、住民税+固定資産税 ETCはこのカードで払えました。

(私の地区はクレジットで払えます)

合計2.25%なので手数料(0.7%?)払ってもかなりのおつりが来ます。

チャージするのがめんどくさいですが、スマホ残高もチャージも出来るので良いかと思います。

最後にこのカードで国税払った実績有りましたらお教え頂ければ幸です。

まとまりがないレビューですが、その旨お許し下さいませ。

評価点数 (5)

コメント数 (0)

(5)

コメント数 (0)

クレファンの皆様

こん○○はです。

セゾンのVISAやマスターでクレジットチャージするとポイント付きます。

(ラゾーナカード VISAで確認しました)

先月から始まった、セゾンクラッセのランク6の2倍ポイントも加味されます。

私の場合は上位カードにて、JALセゾンマイルクラブに入会してますので、マイルで1%+2倍ポイントで0.5%合計1.5%還元になり+au WALLETプリペイドカード使用で0.5%も含め、合計2.0%となかなかです。

アップルペイにも登録出来ますし、プリペイドチャージ金額しか使用出来ないので、危なそうな店(笑)や危なそうなネット(アダルト?笑)で使っても安心です。

還元率2%になったので、寝た子を起こして、つい最近再利用始めました。

こん○○はです。

セゾンのVISAやマスターでクレジットチャージするとポイント付きます。

(ラゾーナカード VISAで確認しました)

先月から始まった、セゾンクラッセのランク6の2倍ポイントも加味されます。

私の場合は上位カードにて、JALセゾンマイルクラブに入会してますので、マイルで1%+2倍ポイントで0.5%合計1.5%還元になり+au WALLETプリペイドカード使用で0.5%も含め、合計2.0%となかなかです。

アップルペイにも登録出来ますし、プリペイドチャージ金額しか使用出来ないので、危なそうな店(笑)や危なそうなネット(アダルト?笑)で使っても安心です。

還元率2%になったので、寝た子を起こして、つい最近再利用始めました。

評価点数 (4)

コメント数 (0)

(4)

コメント数 (0)

みなさんこんにちは

現在 日本のクレジットカードはICチップ義務化となっていますが

更新がまだ来てないカードは磁気ストライプのカードを

持っている人はまだまだいると思います

今日美容室行ってきたんですが auPAYの物理カードを出したところ

(これはたまにあるのですが)

ホログラムのところがICチップに見えるようでそう思い込んでしまうと

何度も繰り返し挿してたりします

私「これ磁気なんですよ」

店員「じき?」

私「そこの部分ICチップじゃないんですよタッチ決済機能もなくて

「磁気のみのカードなんですよ」

店員「じき??」

私「磁気ストライプのことです」

店員さんレジ周りを見渡すも困惑

私「そこの機械あるじゃないですか ここの部分にカードを入れて

を縦にスライドさせてください向きは読み取るリーダーによって

違うので読み取らなかったら反対向きで通してください」

店員さん無事成功

思いっきりホログラムなんですけど場所的にもそこの部分近くに

ICチップがあるカードもあるので勘違いしてしまう人もいるんですね

私はこのカードが磁気カードと分かっているので縦にスライド

ファミリーマートのように差し込むタイプは問題ないのですが

近くのスーパーは横にスライドさせるタイプでこれが

なかなか難しいです(ここのスーパーでしか見たことない)

しかもカードがペラペラなうえカードのスライドさせる速度が

違うだけで決済できないという

初見殺しの難易度SSS級クラスの強敵です

しかも最初にスーパー行ったときは

レジ店員「そのカードは使えません」と言われ

でもリーダーをみると(横側にスライドされるとこあるんじゃ?)

と思いサービスカウンターに聞きに行くと使えるとのこと

今では慣れてきましたが磁気不良ではないけれども

読み取りにくい個体なのかと交換してもらったけど一緒でした

私はクレジットカードでこのカードにチャージしてるだけですが

3重取りとか4重取りをしている方もいると思いますが

あまりにも手間がかかりすぎて私にはできませんけど・・・

現在 日本のクレジットカードはICチップ義務化となっていますが

更新がまだ来てないカードは磁気ストライプのカードを

持っている人はまだまだいると思います

今日美容室行ってきたんですが auPAYの物理カードを出したところ

(これはたまにあるのですが)

ホログラムのところがICチップに見えるようでそう思い込んでしまうと

何度も繰り返し挿してたりします

私「これ磁気なんですよ」

店員「じき?」

私「そこの部分ICチップじゃないんですよタッチ決済機能もなくて

「磁気のみのカードなんですよ」

店員「じき??」

私「磁気ストライプのことです」

店員さんレジ周りを見渡すも困惑

私「そこの機械あるじゃないですか ここの部分にカードを入れて

を縦にスライドさせてください向きは読み取るリーダーによって

違うので読み取らなかったら反対向きで通してください」

店員さん無事成功

思いっきりホログラムなんですけど場所的にもそこの部分近くに

ICチップがあるカードもあるので勘違いしてしまう人もいるんですね

私はこのカードが磁気カードと分かっているので縦にスライド

ファミリーマートのように差し込むタイプは問題ないのですが

近くのスーパーは横にスライドさせるタイプでこれが

なかなか難しいです(ここのスーパーでしか見たことない)

しかもカードがペラペラなうえカードのスライドさせる速度が

違うだけで決済できないという

初見殺しの難易度SSS級クラスの強敵です

しかも最初にスーパー行ったときは

レジ店員「そのカードは使えません」と言われ

でもリーダーをみると(横側にスライドされるとこあるんじゃ?)

と思いサービスカウンターに聞きに行くと使えるとのこと

今では慣れてきましたが磁気不良ではないけれども

読み取りにくい個体なのかと交換してもらったけど一緒でした

私はクレジットカードでこのカードにチャージしてるだけですが

3重取りとか4重取りをしている方もいると思いますが

あまりにも手間がかかりすぎて私にはできませんけど・・・

評価点数 (5)

コメント数 4

(5)

コメント数 4

クレファンの皆様

こん○○はです。

税金のレビューばっかりで申し訳ございません。(笑)

前回住民税(私の市はカードで払えます)が払えたレビューをいたしましたが、今回は国税の支払いを試したところ、すんなり支払いが出来ました。(支払い項目:所得税の予定納税1期)

私の場合、セゾンアメックス(ランクは何でも)でチャージするときちんとポイントが付きます。

セゾンマイルクラブ+セゾンクラッセの状態でチャージして1.75%(1マイル=1円として)+au PAYプリペイドカード使用で(0.5%)合計 2.25%と結構な高還元です。

国税の場合手数料が約0.83%取られますが、それでも十分おつりが来る計算です。

【欠点】

・一回に10万しかチャージ出来ず(限度額は100万)高額の場合はチャージに手間がかかります。

・連続でチャージした場合、不正利用を判断されカードがデスクに電話して解除してもらう必要が有る。(私の場合だけかも知れませんが、10万3回目で止まり解除してもらいました)

以上です。消費税とかかなり高額の場合、手間はかかりますが、お徳かと思います。

(来年の消費税支払いにチャレンジ予定です)

住民税のレビュー

https://dig.crefan.jp/dig-review/review_comment?revid=1125

いつも、まとまりがないレビューですが、その旨お許し下さいませ。

こん○○はです。

税金のレビューばっかりで申し訳ございません。(笑)

前回住民税(私の市はカードで払えます)が払えたレビューをいたしましたが、今回は国税の支払いを試したところ、すんなり支払いが出来ました。(支払い項目:所得税の予定納税1期)

私の場合、セゾンアメックス(ランクは何でも)でチャージするときちんとポイントが付きます。

セゾンマイルクラブ+セゾンクラッセの状態でチャージして1.75%(1マイル=1円として)+au PAYプリペイドカード使用で(0.5%)合計 2.25%と結構な高還元です。

国税の場合手数料が約0.83%取られますが、それでも十分おつりが来る計算です。

【欠点】

・一回に10万しかチャージ出来ず(限度額は100万)高額の場合はチャージに手間がかかります。

・連続でチャージした場合、不正利用を判断されカードがデスクに電話して解除してもらう必要が有る。(私の場合だけかも知れませんが、10万3回目で止まり解除してもらいました)

以上です。消費税とかかなり高額の場合、手間はかかりますが、お徳かと思います。

(来年の消費税支払いにチャレンジ予定です)

住民税のレビュー

https://dig.crefan.jp/dig-review/review_comment?revid=1125

いつも、まとまりがないレビューですが、その旨お許し下さいませ。

評価点数 (2)

コメント数 (0)

(2)

コメント数 (0)

他の方も書いていますけれどチャージできるクレジットカードが限定されています。

携帯電話の料金の支払いをカード払いに変えたのですがチャージ非対応のカードでした。

決済時にサイン求められることを多く元々使用頻度は低かったのですがオートチャージもできなくなってしまったので財布の肥やしになってしまいました。

私が利用していた時は電子マネーカードと言うよりデビットカードに近い感じがしましたね。

利便性はiDやQUICPay等の電子マネーの方が良かったです。

携帯電話の料金の支払いをカード払いに変えたのですがチャージ非対応のカードでした。

決済時にサイン求められることを多く元々使用頻度は低かったのですがオートチャージもできなくなってしまったので財布の肥やしになってしまいました。

私が利用していた時は電子マネーカードと言うよりデビットカードに近い感じがしましたね。

利便性はiDやQUICPay等の電子マネーの方が良かったです。

評価点数  (1)

コメント数 1

(1)

コメント数 1

(1)

コメント数 1

一部YouTube界隈でも話題に上っていますが、au PAYプリペイドカードがApple Payに登録できない現象が改善せず、事実上2ヶ月以上放置状態です。

https://www.youtube.com/watch?v=LJ8rBQgMtyI

既にApple Payに追加済みの人達も4月30日期限で再度設定する必要があるので今後問題が拡大する可能性も高いです。現象としては以下の通りです。

1.iPhoneのウォレットアプリからau PAYプリペイドカードを追加する

2.認証するにはここに電話しての電話番号が指示される

3.そこに電話すると「追加できない理由がわからない」といわれ、24時間後に再度追加するようにいわれる

4.24時間経過後に同じ操作をしても同じなので再度電話する

5.au PAYプリペイドカードの再発行が必要だといわれる

6.再発行されたau PAYプリペイドカードが届くまでau PAYが使えなくなる

7.再発行されたau PAYプリペイドカードでApple Payに登録しようとするが登録できない

8.再度電話すると「調査に2週間掛かるから待て」といわれる

9.2週間後「調査してもわからなかった」と言われる

10.Apple Payに再登録を繰り返すうちに電話番号すら表示されずにエラーになるようになる

11.サポートに電話しても「我々には何も出来ません」と言われる

現状こんな感じです。

ちなみに表示される電話番号はカードの裏面に書いてあるサポートセンターです。

問題自体はau(KDDI)も認識しているが、原因が分かっていない模様。しかもサポートの話によると結構な利用者がこれにハマってカードの再発行になっているらしい。再発行後に使えるようになる人もいるらしいが、私のようにダメな人も相当数いる模様。

ご存じの通り、Apple Payは複数回カードの認証に失敗するとロックされるので他のカードも登録できなくなり非常に困ったことになります。

最悪なのは、au(KDDI)がこの件を認識しているにもかかわらず公には何も情報提供をしていない点ですね。金融系のサービスで「なんだか理由がわからないけど使えません」なんて言うことが通用するんですね?私は長い人生で初めて聞きましたよ。

au(KDDI)の企業としてのレベルの低さが垣間見える話でした。

本当に勘弁してほしいです。

https://www.youtube.com/watch?v=LJ8rBQgMtyI

既にApple Payに追加済みの人達も4月30日期限で再度設定する必要があるので今後問題が拡大する可能性も高いです。現象としては以下の通りです。

1.iPhoneのウォレットアプリからau PAYプリペイドカードを追加する

2.認証するにはここに電話しての電話番号が指示される

3.そこに電話すると「追加できない理由がわからない」といわれ、24時間後に再度追加するようにいわれる

4.24時間経過後に同じ操作をしても同じなので再度電話する

5.au PAYプリペイドカードの再発行が必要だといわれる

6.再発行されたau PAYプリペイドカードが届くまでau PAYが使えなくなる

7.再発行されたau PAYプリペイドカードでApple Payに登録しようとするが登録できない

8.再度電話すると「調査に2週間掛かるから待て」といわれる

9.2週間後「調査してもわからなかった」と言われる

10.Apple Payに再登録を繰り返すうちに電話番号すら表示されずにエラーになるようになる

11.サポートに電話しても「我々には何も出来ません」と言われる

現状こんな感じです。

ちなみに表示される電話番号はカードの裏面に書いてあるサポートセンターです。

問題自体はau(KDDI)も認識しているが、原因が分かっていない模様。しかもサポートの話によると結構な利用者がこれにハマってカードの再発行になっているらしい。再発行後に使えるようになる人もいるらしいが、私のようにダメな人も相当数いる模様。

ご存じの通り、Apple Payは複数回カードの認証に失敗するとロックされるので他のカードも登録できなくなり非常に困ったことになります。

最悪なのは、au(KDDI)がこの件を認識しているにもかかわらず公には何も情報提供をしていない点ですね。金融系のサービスで「なんだか理由がわからないけど使えません」なんて言うことが通用するんですね?私は長い人生で初めて聞きましたよ。

au(KDDI)の企業としてのレベルの低さが垣間見える話でした。

本当に勘弁してほしいです。

評価点数  (0)

コメント数 2

(0)

コメント数 2

(0)

コメント数 2

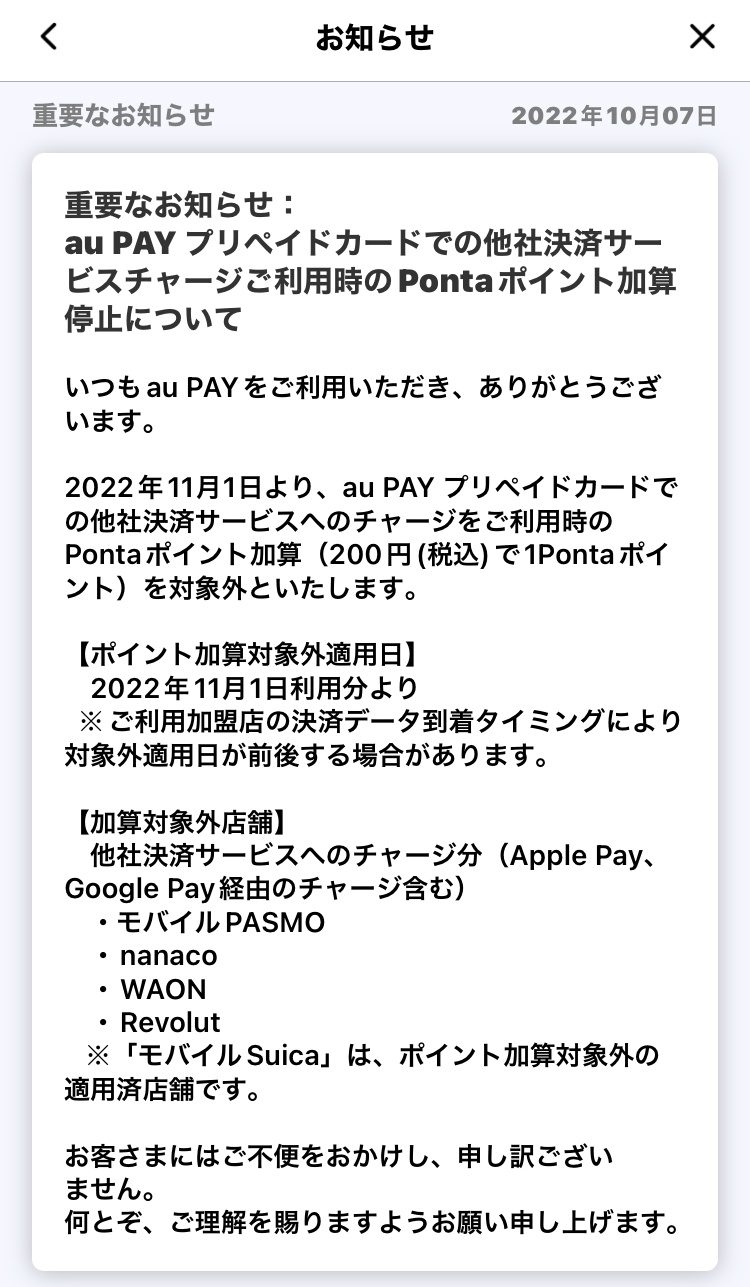

緊急アップです。

本日、au PAYから他者決済サービスチャージ利用に対して、2022年11月1日利用分よりPontaポイント加算を対象外とする旨、au PAYアプリ内のお知らせで通知がありました。

Apple Pay、Google Pay経由チャージも対象外だそうです。

なお、チャージは制限されていない様です。

今後もこのような改悪が続くのでしょうね。

au PAYプリペイドカードへチャージ可能なクレジットカード各社が、チャージに対してポイント付与を続ける限りは存在意義があるでしょうが、それも無くなればまったく意味の無い、個人情報が抜かれるだけの存在になりかねません。

本日、au PAYから他者決済サービスチャージ利用に対して、2022年11月1日利用分よりPontaポイント加算を対象外とする旨、au PAYアプリ内のお知らせで通知がありました。

Apple Pay、Google Pay経由チャージも対象外だそうです。

なお、チャージは制限されていない様です。

今後もこのような改悪が続くのでしょうね。

au PAYプリペイドカードへチャージ可能なクレジットカード各社が、チャージに対してポイント付与を続ける限りは存在意義があるでしょうが、それも無くなればまったく意味の無い、個人情報が抜かれるだけの存在になりかねません。

評価点数  (3)

コメント数 (0)

(3)

コメント数 (0)

(3)

コメント数 (0)

クレジットカードを持っていなくてもマスターカード機能が付いていて有りがたいのですが、対人レジだとほぼ毎回サインを求められるのだけが難点です。結果として手間なので高額かポイントカードと併用出来る所でもない限り主にセルフレジでだけ使っています。特に接触を減らしたい今のご時世的にもサインレスなら使う頻度も増えて助かるのになと思います。

チャージ式なので使いすぎも防げてウェブマネーしても使えますし、スマホを支払いで出したくない潔癖なので何だかんだ持っていると便利です。

チャージ式なので使いすぎも防げてウェブマネーしても使えますし、スマホを支払いで出したくない潔癖なので何だかんだ持っていると便利です。

評価点数 (5)

コメント数 (0)

(5)

コメント数 (0)

普段使う上で、特に確かめる機会もなかったのですが、久しぶりに、au WALLETのホームページで使い方を確認していたら、いつの間にか、10万円だったチャージ限度額が100万円に増えていました。

ポレットカードへの対抗措置でしょうか。

実際にチャージするかどうかは別にして、大きな買い物をする時などは便利かもしれません。

ただ、クレジットカードからのチャージは月10万円までなので、チャージも計画的にしていく必要がありそう。

ポレットカードへの対抗措置でしょうか。

実際にチャージするかどうかは別にして、大きな買い物をする時などは便利かもしれません。

ただ、クレジットカードからのチャージは月10万円までなので、チャージも計画的にしていく必要がありそう。

評価点数 (5)

コメント数 3

(5)

コメント数 3

auにMNPした際のキャッシュバック受け取り用で、この電子マネーを作りました。

夫婦合わせて計4万円のキャッシュバックで、それだけで大満足で、

この電子マネーを作ってよかったと思いました。

auショップ訪問でポイントがたまる等の特典もあるので、

auに乗り換えた方は、このカードを作った方がいいと思います。

ただ、このカードはプリペイド型の電子マネーなのですが、

コンビニ等で決済する際はクレジットカード扱いなので、

レシートには残額が記載されないことには注意が必要です。

残額はauのスマホでアプリで確認することになります。

注意しておかないと、レジで残高不足を指摘されるかもしれません。

キャッシュバック4万円分だけではなく、その他のお得な使い方も

模索していきたいと思います。

夫婦合わせて計4万円のキャッシュバックで、それだけで大満足で、

この電子マネーを作ってよかったと思いました。

auショップ訪問でポイントがたまる等の特典もあるので、

auに乗り換えた方は、このカードを作った方がいいと思います。

ただ、このカードはプリペイド型の電子マネーなのですが、

コンビニ等で決済する際はクレジットカード扱いなので、

レシートには残額が記載されないことには注意が必要です。

残額はauのスマホでアプリで確認することになります。

注意しておかないと、レジで残高不足を指摘されるかもしれません。

キャッシュバック4万円分だけではなく、その他のお得な使い方も

模索していきたいと思います。

評価点数 (2)

コメント数 4

(2)

コメント数 4

ソフトバンクからのMNPでこの電子マネーをゲットしました。

キャンペーンで1万円チャージすると300円相当のポイントがもらえるようなので、

早速私のメインカード(ANA VISAプラチナSFC)でチャージしようとしたところ、

このカードではチャージできませんと出てしまいました。

どうも、チャージ可能なクレジットカードは限定されているようです。

チャージ可能なのは、au walletクレジットカード、

セゾン、UC、MUFG、DC、ニコス、TS CUBICだけなようです。

三井住友カードやJCBはダメなようですね。

なのでANAカードもダメです。

キャッシュバックに期待するしかないと思いました。

キャンペーンで1万円チャージすると300円相当のポイントがもらえるようなので、

早速私のメインカード(ANA VISAプラチナSFC)でチャージしようとしたところ、

このカードではチャージできませんと出てしまいました。

どうも、チャージ可能なクレジットカードは限定されているようです。

チャージ可能なのは、au walletクレジットカード、

セゾン、UC、MUFG、DC、ニコス、TS CUBICだけなようです。

三井住友カードやJCBはダメなようですね。

なのでANAカードもダメです。

キャッシュバックに期待するしかないと思いました。

評価点数 (5)

コメント数 (0)

(5)

コメント数 (0)

au WALLETが発表されてすぐ申し込み、1年以上メインの決済カードとして使ってます。

他の電子マネーと違って、電子マネーの種類をいちいち口で言わなくていいので、結構使い勝手は、とてもいいと思います。

【良い点】

クレジットカードのポイントと2重取りができる。

クレジットカードのポイントが無駄なく取れる。(端数が発生しない)

ポイントアップ店でお得。

じぶん銀行で5%アップ(2014年末で残念ながら終了)

ポイントがそのままチャージできる。

じぶん銀行の条件クリアでポイントがもらえるようになった。

【悪い点】

Webmoney側をシュッとされて「上下逆です」と言わなければならない時がある。

200円未満の端数が全て切り捨てになり、ポイント対象外となる。

券面がオレンジ色で非常に派手。(主観です)

ネットとかで使えないところがある。(自分自身は今のところ体験なし)

公共料金や月額使用料等の決済ができない。

今のところ一日だけだが決済システムがトラブって決済不能になった時があった。

他の電子マネーと違いサインを求められる事がある。

【その他】

券面が派手なせいか店員さんに「最近CMやってるやつですね」とか声かけられる時がある。

(シャア専用カードを使ってた時以来久々に声かけられました。)

【まとめ】

auを使っている人は、じぶん銀行、高還元のクレカとこのカードの組み合わせで、結構メリットがあると思います。

他の電子マネーと違って、電子マネーの種類をいちいち口で言わなくていいので、結構使い勝手は、とてもいいと思います。

【良い点】

クレジットカードのポイントと2重取りができる。

クレジットカードのポイントが無駄なく取れる。(端数が発生しない)

ポイントアップ店でお得。

じぶん銀行で5%アップ(2014年末で残念ながら終了)

ポイントがそのままチャージできる。

じぶん銀行の条件クリアでポイントがもらえるようになった。

【悪い点】

Webmoney側をシュッとされて「上下逆です」と言わなければならない時がある。

200円未満の端数が全て切り捨てになり、ポイント対象外となる。

券面がオレンジ色で非常に派手。(主観です)

ネットとかで使えないところがある。(自分自身は今のところ体験なし)

公共料金や月額使用料等の決済ができない。

今のところ一日だけだが決済システムがトラブって決済不能になった時があった。

他の電子マネーと違いサインを求められる事がある。

【その他】

券面が派手なせいか店員さんに「最近CMやってるやつですね」とか声かけられる時がある。

(シャア専用カードを使ってた時以来久々に声かけられました。)

【まとめ】

auを使っている人は、じぶん銀行、高還元のクレカとこのカードの組み合わせで、結構メリットがあると思います。

評価点数 (4)

コメント数 (0)

(4)

コメント数 (0)

私は携帯電話の良番が好きで、何個か持ってるんですけど、先日もきれいな並びの番号が安く売られていたのでついまた買ってしまいました。

機種変更などの件でauショップに行った際、店員にau WALLETカードを勧められ、もう持っていますといったら、電話番号につき一枚発行できる、当店ではキャンペーンをやってて、発行すると500円無料チャージされるといった趣旨の事を言われました。

その場では、2枚と言うのはなーと思い、また今度でいいですかと言って一旦は断ったのですが、実は以前から、ケータイの毎月の支払いを楽天カードにしても、auかんたん決済の利用枠をau WALLETカードにチャージが出来るので、ケータイの利用額が上がる事により、毎月の支払いで付与されるWALLETポイントと、楽天のポイントの二重取りって可能なのかなと考えていました。

実験として、ちょっとやってみようかなと思ってきています。

そしてau WALLETカードを使っての買い物でポイント三重取り、更にコンビニ等でポイントカードを出せば、四重取りですね。

他にも楽天カード→楽天バーチャルプリペイドカード経由でポイントアップだとか、そんな方法もどこかで書いてありました。本当か否かはわかりませんが。

ちなみに、auのケータイの契約が自分一人で最大の五つあるとすればですが、au WALLETカードも一人で五枚まで持てるそうです。

五枚持って、それぞれ最大のチャージ枠20000円を使ってしまえば、計10万ですね。毎月の支払いを口座振替にしていたら、クレジットカード無しでここまで行ける事になるんですね。

実際に、そういう方いらっしゃるんでしょうかね。

ただ、ケータイの契約というのは、どこの会社も2台までは普通に作れても、3台目からは、急に審査が難しくなるそうです。

普通に考えて、ひとりでそんなにはいらないはずですからね。

機種変更などの件でauショップに行った際、店員にau WALLETカードを勧められ、もう持っていますといったら、電話番号につき一枚発行できる、当店ではキャンペーンをやってて、発行すると500円無料チャージされるといった趣旨の事を言われました。

その場では、2枚と言うのはなーと思い、また今度でいいですかと言って一旦は断ったのですが、実は以前から、ケータイの毎月の支払いを楽天カードにしても、auかんたん決済の利用枠をau WALLETカードにチャージが出来るので、ケータイの利用額が上がる事により、毎月の支払いで付与されるWALLETポイントと、楽天のポイントの二重取りって可能なのかなと考えていました。

実験として、ちょっとやってみようかなと思ってきています。

そしてau WALLETカードを使っての買い物でポイント三重取り、更にコンビニ等でポイントカードを出せば、四重取りですね。

他にも楽天カード→楽天バーチャルプリペイドカード経由でポイントアップだとか、そんな方法もどこかで書いてありました。本当か否かはわかりませんが。

ちなみに、auのケータイの契約が自分一人で最大の五つあるとすればですが、au WALLETカードも一人で五枚まで持てるそうです。

五枚持って、それぞれ最大のチャージ枠20000円を使ってしまえば、計10万ですね。毎月の支払いを口座振替にしていたら、クレジットカード無しでここまで行ける事になるんですね。

実際に、そういう方いらっしゃるんでしょうかね。

ただ、ケータイの契約というのは、どこの会社も2台までは普通に作れても、3台目からは、急に審査が難しくなるそうです。

普通に考えて、ひとりでそんなにはいらないはずですからね。

評価点数 (4)

コメント数 (0)

(4)

コメント数 (0)

初心者向けのアドバイス。

1)このカードはカードの性質を分かりやすく理解してもらえるように「電子マネー」や「プリペイド」と謳っていますが、実質は「クレジットカードのMasterCard(マスターカード)の日本を含む世界の加盟店で(一部加盟店除く)使えるMasterCardデビットカード」という具合です。

デビットとは即時決済を意味します。SuicaやWaonも使うとすぐに残高が減りますね。それと考え方は一緒です。

2)このカードは、あらかじめSuicaやWaonのようにカードにお金を入金(チャージ)して利用します。チャージ残高を超えて使えません。海外でも使えますが4%の手数料が課金されます。

3)MasterCardのステッカーの掲載のあるお店なら、一部店舗を除いて、利用できます。支払時には日本では「クレジット一回払いで!」と伝えてください。「カードで」とか「プリペイドで」などと言うと、大変曖昧で店員さんも困惑します。海外ではそのまま差し出せばOK。

4)このカードはMasterCardの決済システムを利用しているので、お店(加盟店)では「クレジットカード」と同じ扱いになります。よってカード名義本人以外は使えませんし、貸し借りなどもできません。最後に「クレジットカード売上票(レシート)にカード裏面と同じ署名をします。このサインとカード裏面のサインが同じであることで「本人が使った」証拠になります。

5)コンビニ(セブンイレブンやローソンなど)、スーパー食品レジ(ヨーカドーなど)、デパ地下などでは「クレジットカード利用時に一定金額(1万円とか3万円)まではサインレス(売上票への署名を省略できる)決済」をとっています。これら「サインレス加盟店」では署名の必要は原則ありません。

6)サインレス加盟店以外では、上記で書いたように「クレジットカードと同等の扱い」なので売上票にサインが必要です。サインレスレジは例外であり、署名を行うのが原則です。またサインレスレジでも稀に署名を求められることがあります(イオン系の食品レジなど)。金額を確かめてサインしてください。

レビュー

クレジットカードからチャージできて、チャージ時のポイントとWALLET利用時のポイントが二重取りできているので、最近はWALLET中心に使っています。加盟店によっては見慣れないカードのため一瞬困惑されることもあります。イオン系以外はいまのところスムーズに利用できています。

さらにWEBで利用した瞬間に売上データが反映されるので補助家計簿的な存在です。

1)このカードはカードの性質を分かりやすく理解してもらえるように「電子マネー」や「プリペイド」と謳っていますが、実質は「クレジットカードのMasterCard(マスターカード)の日本を含む世界の加盟店で(一部加盟店除く)使えるMasterCardデビットカード」という具合です。

デビットとは即時決済を意味します。SuicaやWaonも使うとすぐに残高が減りますね。それと考え方は一緒です。

2)このカードは、あらかじめSuicaやWaonのようにカードにお金を入金(チャージ)して利用します。チャージ残高を超えて使えません。海外でも使えますが4%の手数料が課金されます。

3)MasterCardのステッカーの掲載のあるお店なら、一部店舗を除いて、利用できます。支払時には日本では「クレジット一回払いで!」と伝えてください。「カードで」とか「プリペイドで」などと言うと、大変曖昧で店員さんも困惑します。海外ではそのまま差し出せばOK。

4)このカードはMasterCardの決済システムを利用しているので、お店(加盟店)では「クレジットカード」と同じ扱いになります。よってカード名義本人以外は使えませんし、貸し借りなどもできません。最後に「クレジットカード売上票(レシート)にカード裏面と同じ署名をします。このサインとカード裏面のサインが同じであることで「本人が使った」証拠になります。

5)コンビニ(セブンイレブンやローソンなど)、スーパー食品レジ(ヨーカドーなど)、デパ地下などでは「クレジットカード利用時に一定金額(1万円とか3万円)まではサインレス(売上票への署名を省略できる)決済」をとっています。これら「サインレス加盟店」では署名の必要は原則ありません。

6)サインレス加盟店以外では、上記で書いたように「クレジットカードと同等の扱い」なので売上票にサインが必要です。サインレスレジは例外であり、署名を行うのが原則です。またサインレスレジでも稀に署名を求められることがあります(イオン系の食品レジなど)。金額を確かめてサインしてください。

レビュー

クレジットカードからチャージできて、チャージ時のポイントとWALLET利用時のポイントが二重取りできているので、最近はWALLET中心に使っています。加盟店によっては見慣れないカードのため一瞬困惑されることもあります。イオン系以外はいまのところスムーズに利用できています。

さらにWEBで利用した瞬間に売上データが反映されるので補助家計簿的な存在です。

評価点数 (4)

コメント数 2

(4)

コメント数 2

先月からauPAYとこのauWALLETプリペイドカードがau回線を持ってなくても利用可能になりましたが、auPAYはじぶん銀行口座を開設しなくても申し込み可能ですが、プラスチックのプリペイドカードを発行するには、au携帯、モバイルルーター、auひかりを契約しない場合、じぶん銀行の口座開設&振替の設定が必須です。その他はau回線持ってる場合とほぼ同じ使い勝手で利用できます。もちろんiPhoneユーザーはApplePayも利用可能です。

評価点数 (2)

コメント数 7

(2)

コメント数 7

nanacoなどの電子マネーでは複数枚での支払や現金との組み合わせも可能ですが,au walletではそれができません。

残高が不足すると決済全体が不可能になり,別の方法で支払うことになります。

残高を使い切ってお役ご免にしようとする際は,残高範囲内の決済を繰り返す必要があるなど,使い切るのが少々面倒です。というより完全に使い切るのは難しいかも知れません。

全体的な評価は別として,この部分の評価だけは悪くせざるを得ません。

残高が不足すると決済全体が不可能になり,別の方法で支払うことになります。

残高を使い切ってお役ご免にしようとする際は,残高範囲内の決済を繰り返す必要があるなど,使い切るのが少々面倒です。というより完全に使い切るのは難しいかも知れません。

全体的な評価は別として,この部分の評価だけは悪くせざるを得ません。

評価点数 (4)

コメント数 (0)

(4)

コメント数 (0)

本来は「ニュース」カテゴリーへの投稿がふさわしいのかもしれませんが、ゲストでは投稿できないようですのでレビューとして投稿します。

auペイアプリを起動すると、3月1日付けのお知らせとして、auペイクレジットカード以外のクレカチャージの上限額が4月から引き下げになるそうです。

現在は1回10万、月間25万までのところ、1回当たりと月間いずれも5万になるとのことです。

上記の通り、auペイのクレカからは例外で据え置きです。

5万使わない月があっても、どんどん目一杯5万ずつチャージして累積しておけば瞬間的には5万超の利用も可能ですが、当座の必要額をちょこちょこチャージするような(よくありそうな)使い方だと月間の利用額も5万程度に制限されるわけで、日常の少額決済以外、万単位の利用は慎重にしないと、あっという間に上限に達しますね。

私の場合も、大抵は月1~2万程度なので足りますが、クレカで直接払うよりはポイント二重取りできるので、クレカからチャージした当プリカで時折まとまった出費にも使っていて、今後はそういった使い方は難しく、素直にクレカで払うことになりそうです。

このニュースを扱った論評で、自社系列以外のクレカでのチャージを排除しつつある他社ペイになぞらえる向きも見受けられますが、個人的にはauペイは割と広いクレカに門戸を開いていると思っており、それを狭めようという動きは当面ないのではないか(auウォレットの頃から比べるとむしろ広がってるようですし)と考えています。

私見では、同じauペイの中でもコード決済よりはプリペイドカードのほうで、他のプリペイド系にチャージしてポイント多重取りするのを制限しようというのが狙いではないかと推測します。

(auペイクレカを据え置いたのは、昨年終わりにチャージでの還元を改悪したりしたし、せめてもの優遇かな、と)

よって、コード決済ではなくプリカのauペイのほうに投稿しました。

auペイアプリを起動すると、3月1日付けのお知らせとして、auペイクレジットカード以外のクレカチャージの上限額が4月から引き下げになるそうです。

現在は1回10万、月間25万までのところ、1回当たりと月間いずれも5万になるとのことです。

上記の通り、auペイのクレカからは例外で据え置きです。

5万使わない月があっても、どんどん目一杯5万ずつチャージして累積しておけば瞬間的には5万超の利用も可能ですが、当座の必要額をちょこちょこチャージするような(よくありそうな)使い方だと月間の利用額も5万程度に制限されるわけで、日常の少額決済以外、万単位の利用は慎重にしないと、あっという間に上限に達しますね。

私の場合も、大抵は月1~2万程度なので足りますが、クレカで直接払うよりはポイント二重取りできるので、クレカからチャージした当プリカで時折まとまった出費にも使っていて、今後はそういった使い方は難しく、素直にクレカで払うことになりそうです。

このニュースを扱った論評で、自社系列以外のクレカでのチャージを排除しつつある他社ペイになぞらえる向きも見受けられますが、個人的にはauペイは割と広いクレカに門戸を開いていると思っており、それを狭めようという動きは当面ないのではないか(auウォレットの頃から比べるとむしろ広がってるようですし)と考えています。

私見では、同じauペイの中でもコード決済よりはプリペイドカードのほうで、他のプリペイド系にチャージしてポイント多重取りするのを制限しようというのが狙いではないかと推測します。

(auペイクレカを据え置いたのは、昨年終わりにチャージでの還元を改悪したりしたし、せめてもの優遇かな、と)

よって、コード決済ではなくプリカのauペイのほうに投稿しました。

- おすすめクレジットカード!

というのも、au walletは購入時に足りない金額を現金等で補完できないので、

普通の買い物では残額0円にできません。

例えば、残額30円で100円の商品は変えません。

差額70円を他の支払い手段で支払えません。

ただし、30円以下の商品は買えます。

ところが、amazonギフト券のチャージタイプだと、好きな金額を指定できるので、

au walletの残額を0円にできます。

ちなみに私は18円残っていたのですが、amazonギフト券を18円分購入し、

au walletの残額を0円にしました。

amazonギフト券の支払い時にau walletを指定するだけです。

au walletをもう使わないと決めた方は、チャージ残額でamazonギフト券を

購入することをお勧めします。